聚焦“卡脖子”领域国产工业母机起飞在即

时间: 2023-12-18 16:26:26 | 作者: 电机

近期,爆发了一个新热点,工业母机站上风口,板块突然“起飞”。连续两周,工业母机是目前市场上的绝对主流题材。上,截至9月3日(周五)收盘,工业母机指数10个涨超15%;个股方面,过去11个交易日,累计涨幅翻番,秦川机床涨49.27%,录得47.95%的涨幅。另外,创世纪、海天精工等个股也有不同程度的上涨。

为何工业母机概念持续受到市场热捧?中国工业母机产业高质量发展现状如何?产业高质量发展前景又是怎样的呢?

8月19日,国资委召开扩大会议,会议上强调:要把科学技术创新摆在更突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、等领域加强关键攻关。

国资委会议中将工业母机位于首位,排序在高端芯片、新材料、新能源之前,体现出其重要地位。

高涨的市场情绪体现到证券交易市场上,8月19日下午,工业母机板块第一次异动。

一般来讲,指的是工业中制造机器和机械的机器,最重要的包含通用设备制造、专用设备制造两大类中的各类装备。通俗来讲,工业母机可简单理解为“数字控制机床”,是制造机器的机器,是体现国家总实力的重要基础性产业,代表了工业发展水平。

机床产业链实际上并不算复杂。产业链的上游是基础材料、零部件以及数控系统的供应商,中游是机床制造企业,下游则是机床的应用领域,涵盖了汽车、军工、模具和工程机械等多个方向。

工业母机被看重的根本原因在于,在国家由制造业大国向制造业强国转变的发展的策略下,该类制造业正处于产业链核心环节,而机床技术决定着一个国家或地区的工业发展水平和综合竞争力,高端机床更是一个国家的战略资源。

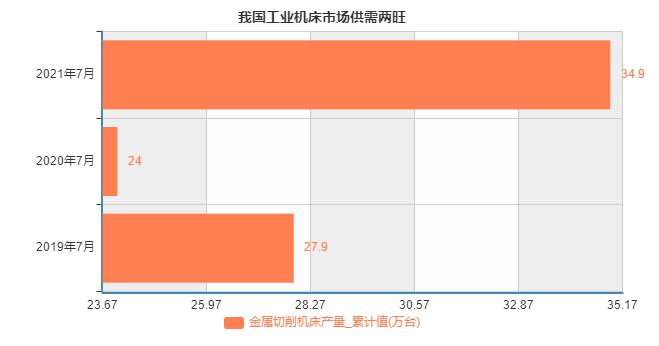

以机床工业中最具代表性的金属切削机床为例,根据国家统计局数据,今年1-7月,累计产量达34.9万台,创近三年新高。

与此同时,我国机床行业公司数也在逐步扩大,规模以上公司数近年来实现快速增长。

前瞻产业研究院多个方面数据显示,属于工业母机概念的规模以上公司数由2011年4285家上升至2020年的5720家。

据悉,工业机床的常规使用的寿命一般为10年,而过去十年,国内机床行业持续处于下行周期。根据前瞻产业研究院数据,目前国内机床存量约为800万台,役龄10年以上的传统机床超过60%,即有450万台以上机床处于报废阶段,意味着目前国内存在巨大的机床更新换代需求。

前瞻产业研究院预计,中国机床市场规模在未来几年持续增长,到2026年中国数字控制机床市场规模或超5000亿元。

除此之外,中国数字控制机床在全球也有一定的话语权。根据未来智库数据统计,2019年中国数字控制机床产业规模的份额已达到31.5%,和机床第一强国的日本(份额32.1%)几乎能平起平坐。

由此可见,中国的机床无论是从市场规模还是全球市场占有率来看,都已达到了全球前列,那为什么国资委还会把数字控制机床定位在技术攻关的首位,这就牵涉到一个核心的问题:中国机床大而不强,大部分都是低端产品。

目前我国数字控制机床企业主要定位于中低端,已在中低端领域实现了较大比例的国产替代。不过国内高端机床产业仍然依赖国外进口,国产化替代仍有很长的路要走。

从中国和全球机床强国产品结构对比来看,金属切削机和成型机以及特种加工机在中国机床产品占比中只有24%,而全球机床强国产品的占比高达98%。中国产的机床以低端的磨具以及其他粗加工机床为主,但只有金属切削机和成型机以及特种加工机这三种才能称之为机床当中的核心工业母机。

此外,国产金属切削机的数控化率虽然从始至终保持着上升的势头,在2020年达到了43%,但是和日本90%的数控化率相比,差距仍然巨大。而且我国高端数字控制机床的国产化率只有区区的6%。

中国机床工具工业协会多个方面数据显示,2021年上半年行业进口总体呈现明显增长的态势。从进口来源来看,2021年上半年进口来源前三位和一季度完全相同,分别是:日本,进口额23.6亿美元,同比增长49.2%;德国,进口额14.1亿美元,同比增长7.2%;中国台湾,9.3亿美元,同比增长37.5%。

时至今日,全球十大机床企业中已无中国企业的身影,高端数字控制机床被徳日美牢牢把控。国内高端数字控制机床自主化低的尴尬现实境遇与制造业产值第一的地位极其不匹配,关键核心的机床技术缺失严重掣肘工业制造能力,成为芯片行业外又一被国外卡脖子的关键技术行业。

可见,高端领域的国产化替代之路是任重道远。而也是为什么国资委要把数字控制机床定位为技术攻关首位的核心原因,产业现状催生新一轮的需求,机遇大于困难,也是市场资金扎堆看好的稀缺机会。

已上市企业中,据choice数据,当前工业母机共有38只。大部分公司的业务以国内市场为主。从地域划分来看,我国华东地区制造业发达,对数字控制机床的需求量大,大部分数字控制机床上市公司在华东地区均有布局。

从能力来看,企业大致可分为:金属切削机床、金属成形机床、核心零部件、刀具等类别。

从半年报来看,细分行业收入排名靠前的公司包括国盛智科、华辰装备、创世纪等,虽然在国际上排名尚不领先,但在国内各细致划分领域已经位居头部位置,被市场冠以“龙头概念股”的称号。

不仅如此,该些个股的研发投入增速较快,研发费用总体占比较高,旨在加强核心技术攻关,突破“卡脖子”问题。以下为资本邦梳理的部分行业细分类别核心企业:

国盛智科,国内领先的金属切削类中高档数字控制机床以及智能自动化生产线提供商,形成数字控制机床、智能自动化生产线、高端装备部件三大系列产品。

2021上半年,受益于机床行业景气度提升,公司实现盈利收入5.54亿元(人民币,下同),同比增长69.02%;归母净利润9837.88万元,同比增长83.93%;扣非归母净利润8826万元,同比增长76.21%。

与此同时,公司不断调整产品结构,高毛利的高端机床产品占有率逐步提升。2017年至2020年,公司高档数字控制机床毛利率水平分别为30.69%、31.67%、32.56%、32.85%。

研发方面,上半年,国盛智科研发成果显著,共获新专利16项。与此同时,研发投入2454.4万元,同比增长41.56%,主要系研发人员薪酬、研发项目直接投入增加所致。高研发投入下,公司产品有望逐步渗透长期由外资占领的中高档数字控制机床市场。

科德数控,是国内极为稀缺的“五轴数字控制机床+高档数控系统+关键功能部件”完整产业制造商。

上半年,公司实现主要经营业务收入1.05亿元,同比增长42.42%;归属于上市公司股东的净利润2173.27万元,同比增长305.60%。

上半年,公司的研发投入3349.78万元,同比增加14.5%,占总收入比超过30%。财报显示,其高端五轴联动数字控制机床产品85%以上的关键功能部件均为自主研发,掌握自主知识产权和核心技术。

作为五轴联动机床的执牛耳者,科德数控或是我国高端机床打破国外垄断的重要力量。

二季度以来,随着下游新能车、军工、工程机械等领域的持续高景气,机床行业有望受益,能预见行业有突出贡献的公司或有望成为中国机床突围的领头羊。

近年来的国际贸易争端暴露出了中国芯片的短板,如同推翻了黑色的多米诺骨牌,担忧就像涟漪逐渐蔓延到更多的“硬科技”产业。

而这一次,因为国家政策引导和国家部委的会议,市场聚焦点落在工业母机(机床)这一产业。

作为“制造制造业”的产业,机床是一个国家制造业水平的缩影。在新世纪的下一个十年,这个制造业的“定海神针”,将迎来新的发展契机,也将带来新的投资机遇期。而在我国扶持“专精特新”利好政策下,相信工业母机相关产业必然获得新生,有望取得攻克“卡脖子”领域又一重大胜利。返回搜狐,查看更加多